IT š│╗š╗čňĚ▓š╗ĆńŞŹńŻćŠś»ŠÁüšĘőŠëžŔíîňĺîŔÉąńŞÜń┐íŠü»ňîľšÜäňĚąňůĚ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ÚÜĆšŁÇŠłĹňŤŻňĄÜŠŁíšÉćŔÁäŠ║ÉňŞéňť║š│╗š╗čň╗║Ŕ«żšÜäŠÄĘŔ┐Ťń╗ąňĆŐŠ│ĘňćîňłÂšÜäň«×Ú¬î�´╝î´╝î´╝î´╝î´╝î´╝îŔÂŐŠŁąŔÂŐňĄÜšÜäń╝üńŞÜŠťëŠŚÂŠť║Ŕ┐ŤňůąŔÁäŠ║ÉňŞéňť║ŔÄĚňżŚŠŤ┤ň»îňÄÜšÜäšöčÚĽ┐ŔÁäŠ║ÉňĺîŔÂŐňĆĹŔżŻÚśöšÜäšöčÚĽ┐šę║ÚŚ┤�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňĆ»Šś»�´╝î´╝î´╝î´╝î´╝î´╝áŔ«║Šś»ňĚ▓ńŞŐňŞéňůČňĆŞšůžŠŚžŔÁ░ňťĘ IPO ŔĚ»ńŞŐšÜäŠőčńŞŐňŞéňůČňĆŞ�´╝î´╝î´╝î´╝î´╝î´╝îńŞÇŔ┐×ňÉłŔžäňîľŔ┐ÉŔíîňĺîŔ┐ÉŔÉąŠĽłšÄçńŞÄŠĽłšŤŐšÜäńŞÇŔ┐׊ĆÉňŹçŠ░ŞŔ┐ťŠś»ŠĹćňťĘŠ▓╗šÉćŔÇůšť╝ň돚┤žŔ┐źńŞöńŞ╗ŔŽüšÜäńŞĄňĄžŔ»żÚóś�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐ÖńŞĄÚí╣Ŕ»żÚóśÚ⯊ś»ÚçŹňĄžš│╗š╗čň╣ÂňĆŚňł░ňĄÜňŤáš┤áňŻ▒ňôŹ�´╝î´╝î´╝î´╝î´╝î´╝îńżőňŽéňëŹŔÇůŠŚóňîůŠőČŔÉąńŞÜŔç¬ňĚ▒šÜ䊺úňŻôňÉłŔžä�´╝î´╝î´╝î´╝î´╝î´╝îń╣čňîůŠőČňćůŠÄžňÉłŔžäŃÇüŔ┤óňŐíŠŐąňĹŐňÉłŔžäń╗ąňĆŐŠĽ░ŠŹ«ňÉłŔžä�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤňÉÄŔÇůŠŚóňĆŚňł░ňŞéňť║ŠâůňŻóŃÇüŔíîńŞÜŠö┐šşľšşëňĄľÚâĘňŤáš┤ášÜäňŻ▒ňôŹ�´╝î´╝î´╝î´╝î´╝î´╝îń╣čňĆŚňł░Š▓╗šÉćŠĘíň╝ĆŃÇü ŠÁüšĘőŃÇüŠĽ░ňşŚňîľšşëňćůÚâĘňŤáš┤ášÜäňŻ▒ňôŹ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŠťČŠľçń╗ůń╗ÄŔ┤óňŐíŔžćŔžĺňĆÖŔ┐░ń╝üńŞÜŔ┤óňŐíÚâĘňłćŠÇÄŠáĚÚÇÜŔ┐çÔÇťńŞÜŔ┤óŔ׏ňÉłÔÇŁńŞÄÔÇťIT š│╗š╗čÔÇŁšÜäňŤóš╗ôŠŁąň«×šÄ░ňćůŠÄžńŞÄŔ┤óňŐíŠŐąňĹŐňÉłŔžäň╗║Ŕ«ż�´╝î´╝î´╝î´╝î´╝î´╝îň╣Âňó×Ŕ┐Ťń╝üńŞÜňó׊Ě╗ńŞÄŔ░őňłĺŠĽłšÄçňĺłšŤŐšÜäńŞÇŔ┐׊ĆÉňŹç�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

01. ňÉłŔžäńŞÄŠĽłšÄçňů╝ÚíżšÜäÚÜżšé╣ńŞÄŠîĹŠłś

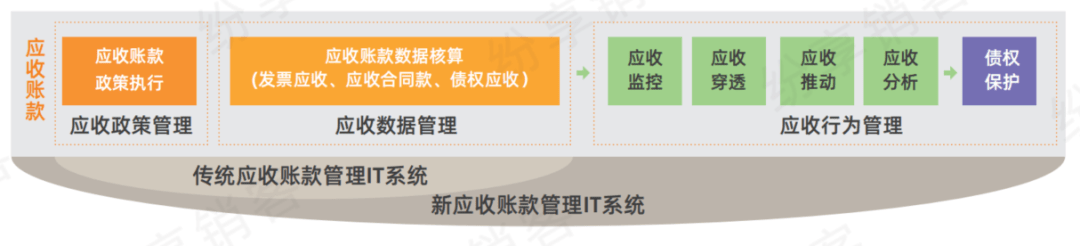

ńŞÇŃÇüňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäň╗║Ŕ«żńŞşšÜäÚÜżšé╣ńŞÄŠîĹŠłś

ňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäŠś»šĄżń╝Üňĺîšżüš│╗Šť║Š×äň»╣ńŞŐňŞéňůČňĆŞŠłľňůČń╝ŚňůČňĆŞŠťÇňč║ŠťČšÜäŔŽüŠ▒é�´╝î´╝î´╝î´╝î´╝î´╝îń╗ąňîůš«íń╝üńŞÜŠşúňŻôŔ░őňłĺńŞÄňćůÚâĘŠ▓╗šÉćŔžäŔîâ�´╝î´╝î´╝î´╝î´╝î´╝î ŠĆÉÚś▓ń╝üńŞÜňŹ▒ň«│ńŞÄńŞŹŠşúňŻôňłęšŤŐ�´╝î´╝î´╝î´╝î´╝î´╝î�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤŃüşŔ╣▓ŠöÂňĹâ�´╝î´╝î´╝î´╝î´╝î´╝îšë╣Š«Őň»╣ŠőčńŞŐňŞéń╝üńŞÜ�´╝î´╝î´╝î´╝î´╝î´╝»ÚÇÜňÉĹŔÁäŠ║ÉňŞéňť║ň┐ůŔ┐çšÜäňů│ňŹí�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňćůŠÄžňÉłŔžäńŞ╗ŔŽüŠś»ÚüÁšůžňÉäÚí╣ňćůŠÄžŠîçň╝Ľ�´╝î´╝î´╝î´╝î´╝î´╝îŠŐąňĹŐňÉłŔžäńŞ╗ŔŽüŠś»ÚüÁšůžń╝ÜŔ«íňçćňłÖ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňëŹŔÇůÚťÇŔŽüń╝üńŞÜňłÂŔ«óňćůÚâĘŠÄžňłÂňłÂň║Žň╣ŠťëšöĘŠëžŔíî�´╝î´╝î´╝î´╝î´╝î´╝îňÉÄŔÇůňłÖÚťÇŔŽüŔžäŔîâňÉäÚí╣ŔÉąńŞÜń╝ÜŔ«íŠáŞš«ŚŔŽüÚóć�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéń╝üńŞÜňÉłŔžäŔ┐ÉŔíîňîůŠőČńŞëńŞ¬ÚśÂŠ«Á´╝ÜńŞÇŠś»Ŕ»ćňłźńŞŹň»╣Ŕžäń║őÚí╣�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝Ťń║»ňłÂŔ«óňÉłŔžäŔ«íňłĺň╣ŠĽ┤Šö╣�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤńŞëŠś»ńŞÇŔ┐×ňîľňÉłŔžäŔ┐ÉŔíî�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňůÂńŞşňłÂŔ«óňÉłŔžäŔ«íňłĺň╣ŠĽ┤Šö╣Šś»ŠťÇňůĚŠîĹŠłśňĺîÚÜżň║ŽšÜäńŞÇšÄ»�´╝î´╝î´╝î´╝î´╝î´╝îňůÂÚÜżšé╣ňťĘń║Ä ´╝Ü

ňÉłŔžäŠáçňçćšÜäÚÇéň║ŽŠÇžń╗ąňĆŐńŞÄŔÉąńŞÜńżžšÜäňů▒Ŕ»ć

ňćůŠÄžŠîçň╝ĽÚÇÜňŞŞńŞ║ňÄčňłÖňĺîŠîçň»╝ŠÇžŔžäŔîâ�´╝î´╝î´╝î´╝î´╝î´╝îňłĺň«Üń╝üńŞÜÚťÇŔŽüň╗║Ŕ«żňô¬ń║ŤňćůŠÄžňłÂň║Žń╗ąňĆŐŔ«żšŻ«ňô¬ń║ŤŠÄžňłÂšé╣�´╝î´╝î´╝î´╝î´╝î´╝îńŻćňťĘŠÄžňłÂŠÁüšĘőŠś»ÚŁ×ŃÇüŠÄžňłÂŔŐéšé╣ňçáňĄÜŃÇüŠÄłŠŁâšÜäŔžäŠĘíňĺîŠáçňçćŃÇüň«íŠë╣šÜäň╣ÂŔíľńŞ▓Ŕíîń╗ąňĆŐš║┐ńŞŐŠłľš║┐ńŞőŃÇü ŠÄžňłÂš║¬ňŻĽšÜäňŻóň╝ĆšşëŠľ╣ÚŁóň╣Šť¬ňüÜňç║Ŕ»Žň░Żňłĺň«Ü�´╝î´╝î´╝î´╝î´╝î´╝îŔÇ»š╗Öń║ćń╝üńŞÜŔç¬ńŞ╗ŠŁâ�´╝î´╝î´╝î´╝î´╝î´╝îňŤáŠşĄ�´╝î´╝î´╝î´╝î´╝î´╝îŠÇÄŠáĚŠÄîŠĆíňÉłŔžäŠáçňçćšÜäŠáçňçćňĺîÚÇéň║ŽŠÇž�´╝î´╝î´╝î´╝î´╝î´╝îńŞŹňŻóň╝ĆňîľňĺîňĄ¬Ŕ┐çňîľ�´╝î´╝î´╝î´╝î´╝î´╝óŔ⯊ŐÁŔżżňÉłŔžäŔŽüŠ▒éňĆłńŞŹňŻ▒ňôŹŔ░őňłĺŔ┐ÉňŐĘšÜ䊼łšÄç�´╝î´╝î´╝î´╝î´╝î´╝芺úŠľŻň▒ĽňćůŠÄžšÜäňŹ▒ň«│ŠĆÉÚś▓ń╗ĚňÇ╝�´╝î´╝î´╝î´╝î´╝î´╝îň╣│ŔííňąŻňÉłŔžäŔŽüŠ▒éńŞÄŠÁüšĘőŠĽłšÄçšÜäňů│š│╗�´╝î´╝î´╝î´╝î´╝î´╝»ńŞÇÚí╣ŠŚóÚťÇŔŽüŠ×üň╝║ńŞôńŞÜňłĄŠľşňĆłÚťÇŔŽüŠ×üÚźśŠ▓╗šÉćŔë║Šť»šÜäńŻ┐ňĹŻ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŞÄŠşĄňÉÂ�´╝î´╝î´╝î´╝î´╝î´╝îňćůŠÄžňłÂň║Žňĺîń╝ÜŔ«íňçćňłÖšÜäŠëžŔíîšČ╝šŻęń╝üńŞÜŠëÇŠťëŔÉąńŞÜŔ┐ÉňŐĘ�´╝î´╝î´╝î´╝î´╝î´╝îÚťÇŔŽüŔÉąńŞÜńżžšÜäÚůŹňÉłńŞÄňŹĆńŻť�´╝î´╝î´╝î´╝î´╝î´╝î ňŤáŠşĄň░▒ňÉłŔžäŠáçňçćńŞÄŔÉąńŞÜńżžňŻóŠłÉŠśÄší«ńŞÄňů▒Ŕ»ć�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░ňłÜŠÇžŔŽüŠ▒éńŞÄŔç¬ńŞ╗ŠëžŔíŞňŤóš╗ô�´╝î´╝î´╝î´╝î´╝î´╝îÚś╗Šşóň╝║ŠÄĘň╝║ňÄő�´╝î´╝î´╝î´╝î´╝î´╝îň»╣ňćůŠÄžŠëžŔíîšÜ䊼łŠ×ťňĺîňĆ»ńŞÇŔ┐׊ǞÚâŻňůĚŠťëŠ×üšŁÇŔ┐░šöĘ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ňÉłŔžäŔ«íňłĺŔÉŻňť░šÜäń┐íŠü»ňö»Šîü

ňÉłŔžäŔ«íňłĺÚÇÜňŞŞŠś»ŠÁüšĘőňĺîń║őŠâůŔŽüÚóćšÜäňŤóš╗ô�´╝î´╝î´╝î´╝î´╝î´╝îňůÂŔÉŻňť░ŠëžŔíîńŞÇŠś»ÚťÇŔŽüň╗║Ŕ«żňłÂň║Žňîůš«í �´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝Ťń║»ÚťÇŔŽü IT š│╗š╗čšÜäň╝║ňŐŤŠö»Šîü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéÚÜĆšŁÇń╝üńŞÜŠĽ░ňşŚňîľŔŻČň×őšťőŠ│ĽšÜäŠÖ«ňĆŐ�´╝î´╝î´╝î´╝î´╝î´╝îIT š│╗š╗čňĚ▓š╗ĆŔÄĚňżŚŠÖ«ÚüŹň║öšöĘ�´╝î´╝î´╝î´╝î´╝î´╝îŠÖ«ÚüŹň░ćňćůŠÄžŔ׏ňůąŠÁüšĘő�´╝î´╝î´╝î´╝î´╝î´╝îň╣Âň░ćŠÁüšĘőňÁîňůą ITš│╗š╗čńŞşšëóÚŁáńŞőŠŁą�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňĆ»Šś»�´╝î´╝î´╝î´╝î´╝î´╝îňâĆŠöÂňůąší«Ŕ«ĄŃÇüŠŁíš║ŽŔÁäń║žší«Ŕ«ĄŃÇüÚí╣šŤ«šöĘň║ŽŠáŞš«ŚńŞÄňłćŠĹŐŃÇüšáöňĆĹšöĘň║ŽňŻĺÚŤćšşëňť║ŠÖ»�´╝î´╝î´╝î´╝î´╝î´╝îń╗Źšäš╝║ň░ĹŠłÉšćčšÜäňŞéňť║ňîľšÜä IT š│╗š╗čŠö»Šîü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐Öń║Ťňť║ŠÖ»Ŕ▓îń╝╝Šś»Ŕ┤óňŐíń║őÚí╣�´╝î´╝î´╝î´╝î´╝î´╝îńŻćšÄ░ň«×ńŞŐÚâŻňč║ń║ÄŔÉąńŞÜš│╗š╗蚍śš«Śňç║Š»ĆŠťčňůąŔ┤ŽŠĽ░ŠŹ«�´╝î´╝î´╝î´╝î´╝î´╝îňćŹŔŻČŔżżňł░Ŕ┤ŽňŐíš│╗š╗čňĄęšöčňçşŔ»üšÜäňÄćšĘő�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銝ëń║ŤŔíîńŞÜšÜ䚍śš«ŚÚ珊╝éňÉÄňżłŠś»Úźś�´╝î´╝î´╝î´╝î´╝î´╝îńŻćšŤ«ń╗Ő CRMŃÇüERPŠłľňůÂń╗ľš│╗š╗čňč║ŠťČÚ⯊▓튝늳ɚćčšÜäňŐ芼łňĆ»ń╗ąńŻ┐šöĘ�´╝î´╝î´╝î´╝î´╝î´╝îňƬŔâŻÚÇÜŔ┐çŔç¬Ŕíîň╝ÇňĆĹŠłľňžöŠëśň╝ÇňĆĹšÜ䊾╣Š│ĽŔžúňć│�´╝î´╝î´╝î´╝î´╝î´╝ÉńŞ║ňÉłŔžäŔĚ»ńŞŐšÜäńŞÇńެÚÜťšóŹ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ňÄćňĆ▓ŔÉąńŞÜšÜäňÉłŔžäŠĽ┤Šö╣

ňÄćňĆ▓ŔÉąńŞÜšÜäňÉłŔžäŠĽ┤Šö╣Šś» IPO ń╝üńŞÜŠÖ«ÚüŹÚüçňł░šÜäÚÜżÚóś�´╝î´╝î´╝î´╝î´╝î´╝î ŠŐąňĹŐŠťčňćůšÜäňĄžň«ŚŔÉąńŞÜÚťÇŔŽüŔ┐ŻŠ║»�´╝î´╝î´╝î´╝î´╝î´╝î šë╣Š«ŐŠś»ÔÇťŠŁíš║Ž - Ŕ«óňŹĽ - ňĆĹšąĘ - ŠöÂňůą - ŠöŠȿÔÇŁšşëÚöÇňö«ńŞÄŠöŠȿňż¬šÄ»šÜäň«íŔ«íÚ¬îŔ»ü�´╝î´╝î´╝î´╝î´╝î´╝îÚťÇŔŽüňĄžň«ŚŠĽ░ŠŹ«ňĺîŠíúŠíłšÜäŠúÇŠčąńŞÄŠáŞň»╣�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňů│ń║ÄŔžäŔîâŠ▓╗šÉćňĺîń┐íŠü»ňîľŔľäň╝▒šÜäń╝üńŞÜ�´╝î´╝î´╝î´╝î´╝î´╝îÚťÇŔŽüŔíąšşżšžŹšžŹňćůŠÄžšąĘŠŹ«ňĺîš║¬ňŻĽ�´╝î´╝î´╝î´╝î´╝î´╝îšöÜŔç│ÚťÇŔŽüň«óŠłĚŃÇüńżŤň║öňĽćšşëňĄľÚâĘňŹĽńŻŹšÜäňŹĆňŐę�´╝î´╝î´╝î´╝î´╝î´╝îňůÂÚÜżň║ŽňĆ»Šâ│ŔÇîščą�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐ÖšžŹŠâůňŻóń╣őń╗ąŠś»ŠÖ«ÚüŹ�´╝î´╝î´╝î´╝î´╝î´╝»šö▒ń║Äňżłň░ĹŠťëń╝üńŞÜŔâŻňĄčŠť¬ÚŤĘš╗Şš╝¬�´╝î´╝î´╝î´╝î´╝î´╝îňÉäÚâĘňłćŔâŻňĄčňťĘňćůŠÄžňÉłŔžäšÜäŔŽüŠ▒éńŞŐňŻóŠłÉňů▒Ŕ»ćň╣ÂńŞőň«Üňł╗ŠäĆ�´╝î´╝î´╝î´╝î´╝î´╝îň돊ťčŠ▓╗šÉćŔľäň╝▒ŠČáńŞőšÜäŔ┤Žš╗łšęÂŔŽüŔ┐ś�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ń║îŃÇüŔ┤óňŐíÚâĘňłćňťĘňó×Ŕ┐ŤŔ┐ÉŔÉąŠĽłšÄçńŞÇŔ┐׊ĆÉňŹçňÄćšĘőńŞşšÜäÚÜżšé╣ńŞÄŠîĹŠłś

ÚÜĆšŁÇŔ┤óňŐíń╗ĚňÇ╝šÉćň┐ÁšÜäšöčÚĽ┐�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŔüîŔâŻń╗ÄňĆĄŠŁ┐šÜäŠáŞš«ŚńŞÄšŤĹŔžćŔŻČňÉĹŠłśšĽąŠÄĘňŐĘŃÇüń╗ĚňÇ╝ŠĽ┤ňÉłńŞÄňŹ▒ň«│š«íŠÄž�´╝î´╝î´╝î´╝î´╝î´╝î ňůšŤ«šÜ䊜»ňó×Ŕ┐Ťń╝üńŞÜńŞÇŔ┐׊ö╣ňľäŔ░őňłĺŠ▓╗šÉćŃÇüÚÖŹŠťČňó׊ĽłŃÇüŠĆÉňŹçŔ┐ÉŔÉąŠĽłšÄç�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐ÖńŞÇń╗ĚňÇ╝ŔŻČňÉĹňů│ń║ÄńŞŐňŞéňůČňĆŞňĺîŠőčńŞŐňŞéňůČňĆŞŠŤ┤ńŞ║ńŞ╗ŔŽü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŻćňťĘšŤ«ń╗Őń╝üńŞÜň«×ŔĚÁńŞş�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíÚâĘňłćšÜäń╗ĚňÇ╝ŔŻČň×őňĄžňĄÜŔ┐śňĄäń║ÄŠÄóš┤óڜŠ«Á�´╝î´╝î´╝î´╝î´╝î´╝îňĆŚňł░ńŞôńŞÜŔâŻňŐŤŃÇüňŻ▒ňôŹňŐŤŃÇüń╝üńŞÜŠľçňîľšşëňĄÜÚçŹňŤáš┤ášÜäňŻ▒ňôŹ�´╝î´╝î´╝î´╝î´╝î´╝îňżÇňżÇŠ│ŤŔÁĚŔ┤óňŐíÚâĘňłćŔç¬ń╗ąńŞ║Úźśń╗ĚňÇ╝šÜäń║őŠâůńŻćŔÉąńŞÜńżžń╗ĚňÇ╝Šäčščąň╣ÂńŞŹŠśżšŁÇ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéń╗ąŔ┤óňŐíň뾊×ÉńŞ║ńżő�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíÚâĘňłćÚÇÜ�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝Ťň┤żŠÂĹÚżâšČ×Ŕ»śŠ░ľŔÄ║ŠÄĘÚą░Úť░ăť�´╝î´╝î´╝î´╝î´╝î´╝î Šîçňç║ń╝üńŞÜń┐ŁňşśšÜäÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝î ńŻćňůÂńŞşŔ«ŞňĄÜÚŚ«Úóśň╣ÂńŞŹń╝Üšö▒ń║ÄŔ┐Öń║Ťň뾊×ÉŠŐąňĹŐŔÇîŔÄĚňżŚňżłňąŻšÜäň┐źÚÇčŔžúňć│�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéńŞÇŠľ╣ÚŁóŠś»Ŕ┤óňŐíÚâĘňłćšÜäń╗ĚňÇ╝Ŕç¬ŔÁĆ�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤňĆŽńŞÇŠľ╣ÚŁóňłÖŠś»ŔÉąńŞÜńżžń╗ąńŞ║šÜäŠîçŠëőšö╗ŔäÜŃÇüŔŐ▒Šő│š╗úŔů┐�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

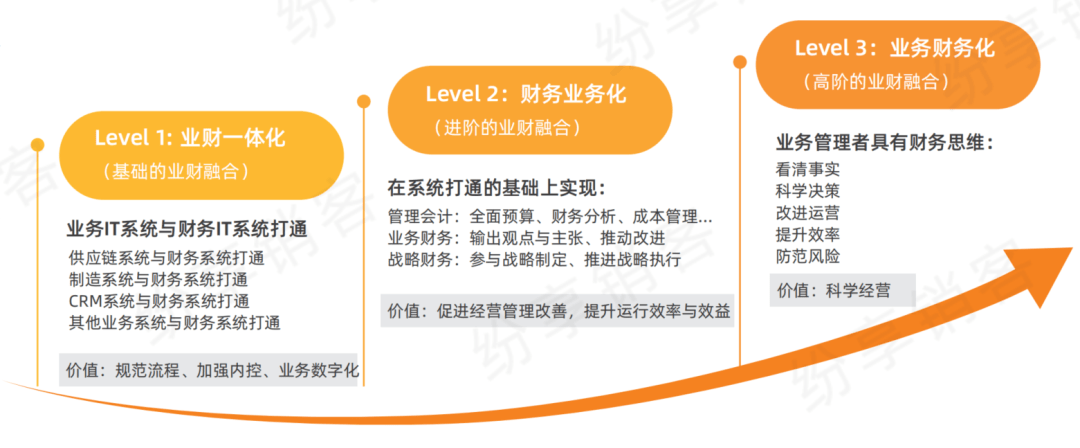

02. ŔÁ░ňÉĹńŞÜŔ┤óŔ׏ňÉł´╝Üń╗ąBPńŞ║ŔĚ»ňżä�´╝î´╝î´╝î´╝î´╝î´╝îń╗ąITš│╗š╗čńŞ║Šö»Šîü

ÚŁóńŞ┤ňŽéńŞŐÚÜżÚóśńŞÄŠîĹŠłśŠÇÄŠáĚšá┤ň▒Ç�´╝î´╝î´╝î´╝î´╝î´╝îšúĘš╗⚣NJ»ĆńŻŹŔ┤óňŐíŠ▓╗šÉćŔÇů�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銌áŔ«║Šś»ň«×šÄ░ňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäšůžŠŚžňó×Ŕ┐Ťń╝üńŞÜŔ░őňłĺŠĽłšÄçňĺłšŤŐ�´╝î´╝î´╝î´╝î´╝î´╝Żň▒ĽŔ┤óňŐíšÜ䊍┤Úźśń╗ĚňÇ╝�´╝î´╝î´╝î´╝î´╝î´╝îÚÖĄń║ćŠĆÉňŹçŔ┤óňŐíš╗äš╗çšÜäńŞôńŞÜŔâŻňŐŤń╣őňĄľ�´╝î´╝î´╝î´╝î´╝î´╝îň░ćÔÇťńŞÜŔ┤óŔ׏ňÉłÔÇŁńŞÄÔÇťIT š│╗š╗čÔÇŁšŤŞňŤóš╗ôň░▒Šś»ňżłŠś»ŠťëšöĘšÜäÚÇöňżä�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŞÇŃÇüńŞÜŔ┤óŔ׏ňÉłšÜäńŞëńެŠŁíšÉć

ńŞÜŔ┤óńŞÇńŻôňîľ

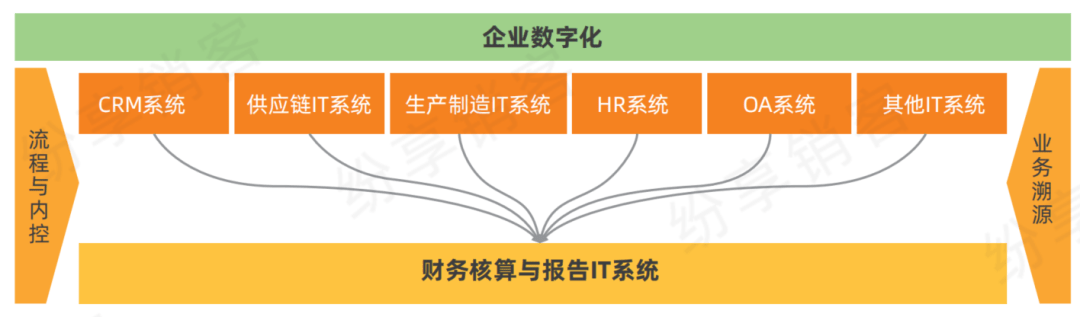

ńŞÜŔ┤óńŞÇńŻôňś»ŠťÇňč║šíÇšÜäńŞÜŔ┤óŔ׏ňÉł�´╝î´╝î´╝î´╝î´╝î´╝îňŹ│ň«×šÄ░ŔÉąńŞÜ IT š│╗š╗čńŞÄŔ┤óňŐí IT š│╗š╗čňťĘŠÁüšĘőŃÇü ŠĽ░ŠŹ«ńŞŐšÜäňĹĘňůĘڍ抳ÉńŞÄŠäĆń╝Ü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銌ꊝčšÜäŔÉąńŞÜńŞÇńŻôňś»Ŕ┐ŤÚöÇňşśš│╗š╗čńŞÄŔ┤óňŐíš│╗š╗čšÜäń╣░ÚÇÜ�´╝î´╝î´╝î´╝î´╝î´╝îňÉÄŠťčÚÇÉŠşąň«×šÄ░ń║ćšöčń║žš│╗š╗čŃÇüń║║ňŐŤš│╗š╗čŃÇü ňŐ×ňůČš│╗š╗čńŞÄŔ┤óňŐíš│╗š╗čšÜäń╣░ÚÇÜ�´╝î´╝î´╝î´╝î´╝î´╝î Ŕ┐Öń╣芜» ERP šÜäňč║ŠťČšÉćň┐ÁňĺîŠíćŠ×Â�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňćŹňÄąňÉÄ�´╝î´╝î´╝î´╝î´╝î´╝îÚÜĆšŁÇ CRM šÜäšöčÚĽ┐ńŞÄŠÖ«ňĆŐ�´╝î´╝î´╝î´╝î´╝î´╝îCRM ŠłÉńŞ║ŠŤ┤ńŞôńŞÜšÜäŔÉąÚöÇŃÇüÚöÇňö«ŃÇüŠťŹňŐ튼░ňşŚňîľň╣│ňĆ░�´╝î´╝î´╝î´╝î´╝î´╝îńŞÄŔ┤óňŐíš│╗š╗čšÜäń╣░ÚÇÜŔÂŐňĆĹŠëęň▒Ľń║ćńŞÜŔ┤óńŞÇńŻôňîľšÜäŔžäŠĘíňĺîŠĚ▒ň║Ž�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŞÜŔ┤óńŞÇńŻôňŚášľĹńŞ║ňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäŠĆÉńżŤń║ćň╝║ňŐŤšÜäňîůš«í�´╝î´╝î´╝î´╝î´╝î´╝áŔ«║Šś» ERP šůžŠŚž CRMŃÇüSCMŃÇüOA ŠŐĹŠłľňůÂń╗ľńŞôńŞÜňîľń┐íŠü»š│╗š╗č�´╝î´╝î´╝î´╝î´╝î´╝îňćůÚâĘŠÄžňłÂńŞÄŠÁüšĘőš«íŠÄžÚ⯊ś»ňč║ŠťČŔ«żŔ«íšÉćň┐Á�´╝î´╝î´╝î´╝î´╝î´╝îňĆ»ń╗ąňîůš«íń╝üńŞÜňÉäňĄžŔÉąńŞÜňż¬šÄ»ňćůÚâĘŠÄžňłÂŔŽüŠ▒é�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ń╗ą CRM ńŞ║ńżő�´╝î´╝î´╝î´╝î´╝î´╝îCRM šäŽšé╣Ŕžúňć│ LTC´╝łLeads To Cash´╝ëŠÁüšĘőńŞşšÜäňĹĘňůĘŠĽ░ňşŚňîľ�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░ÔÇťš║┐š┤ó - ňĽćŠť║ - ŠŐąń╗Ě - ŠŁíš║Ž - Ŕ«óňŹĽ - ňĆĹšąĘ - ŠöŠȿÔÇŁňÉäŔÉąńŞÜšÄ»ŔŐéšÜäŠÁüšĘőŠÄžňłÂńŞÄŠäĆń╝Ü�´╝î´╝î´╝î´╝î´╝î´╝îňÉäšÄ»ŔŐ隹ʊŹ«šŤŞń║ĺńżŁňşśňĆ»Ŕ┐ŻŠ║»�´╝î´╝î´╝î´╝î´╝î´╝îńŞÄŔ┤ŽňŐíš│╗š╗čڍ抳ÉňÉÄňĆ»ŠťëšöĘňîůš«íŔ┤ŽňŐ튼░ŠŹ«šÜäň«îŠĽ┤ŠÇžŃÇüń┐ŁňşśŠÇžŃÇüňçćší«ŠÇžń╗ąňĆŐňĆ»Ŕ┐ŻŠ║»ŠÇž�´╝î´╝î´╝î´╝î´╝î´╝îńŞöňĆ»Šö»ŠîüŠŐąń╗ĚŃÇüŠŁíš║ŽŃÇüňĆĹšąĘšşëňÄčňžőšąĘŠŹ«šÜäšöÁňşÉňîľňşśŠíú�´╝î´╝î´╝î´╝î´╝î´╝óŠĆÉÚźśń║ćÚöÇňö«ńŞÄŠöŠȿňż¬šÄ»ňćůÚâĘŠÄžňłÂńŞÄŠŐąňĹŐňÉłŔžäšÜäŔ┤ĘÚçĆ�´╝î´╝î´╝î´╝î´╝î´╝îňĆłńŞ║ńŞôńŞÜŠť║Š×äńŞżŔíîňćůŠÄžŠÁőŔ»Ľňĺîň«íŔ«íÚ¬îŔ»üŠĆÉńżŤń║ćňĆ»ń┐íń╗╗šÜäńżŁŠŹ«�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŻćÚÜĆšŁÇňćůŠÄžńŞÄń╝ÜŔ«íňçćňłÖŠëžŔíîŔŽüŠ▒éšÜäŔÂőńŞąŃÇü ń╝üńŞÜŔç¬Ŕ║źš╗ćŔů╗ň▓╗šÉćšÜäňó×ň╝║ń╗ąňĆŐŠľ░ŔíîńŞÜŠľ░ŔÉąńŞÜšÜäŠ│ŤŔÁĚ�´╝î´╝î´╝î´╝î´╝î´╝îňŹ│ňŹ│Šś»ňŞéÚŁóńŞŐŠťÇŠłÉšćčšÜä ERPŃÇüCRM šşëń┐íŠü»š│╗š╗čń╣čń╝ÜŠ│ŤŔÁĚŠ▓╗šÉćšČ╝šŻęšÜ䚍▓ňî║�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ń╗Źń╗ąń╣őŠŁíń╗ÂňĆŐšÜäŠöÂňůąší«ń╗ąńŞ║ńżő�´╝î´╝î´╝î´╝î´╝î´╝î šö▒ń║ÄŠľ░ŠöÂňůąňçćňłÖšÜäň«×Ú¬î�´╝î´╝î´╝î´╝î´╝î´╝î ÚťÇŔŽüňťĘŔ»ćňłźŠŁíš║ŽńŞÄň▒ąš║Žń╣ëňŐíŃÇüší«ň«ÜňĺîňłćŠĹŐšöčŠäĆń╗ĚÚĺ▒šÜäňč║šíÇńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îňćŹŔ┐ŤńŞÇŠşąňłĄŠľşňťĘŠčÉŠŚÂšé╣ŠłľŠčÉŠŚÂŠ«Áší«Ŕ«ĄŠöÂňůą�´╝î´╝î´╝î´╝î´╝î´╝ëń║ŤŔíîńŞÜÚťÇŔŽüňçşŔ»üÚí╣šŤ«ŠŐĽňůąŔ┐Ťň║Žší«Ŕ«ĄŠöÂňůą�´╝î´╝î´╝î´╝î´╝î´╝ëń║ŤŔíîńŞÜňłÖÚťÇŔŽüň»╣ÚóäŠöŠȿňťĘŠťŹňŐíňĹĘŠťčňćůňłćŠĹŐší«Ŕ«ĄŠöÂňůą�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐ÖŠŚášľĹň»╣ŠöÂňůąŃÇüŠŁíš║ŽŔÁäń║žŃÇüŠŁíš║ŽŠČáňÇ║ŃÇüň║öŠöÂŔ┤ŽŠČżšşëšŤŞňů│ŔÉąńŞÜšÜäŠáŞš«ŚŠĆÉňç║ń║抍┤ÚçŹňĄžšÜäŔŽüŠ▒é�´╝î´╝î´╝î´╝î´╝î´╝îň«îňůĘńżŁŔÁľšöÁňşÉŔíĘŠá╝ŠëőňĚąňĄäšŻ«ŠâꚯÜÚÜżń╗ąňîůš«íŠĽ░ŠŹ«šÜäňçćší«ŠÇžňĺîňĆ»ń┐íń╗╗ŠÇž�´╝î´╝î´╝î´╝î´╝î´╝î ŔÂŐňĆĹÚťÇŔŽüń┐íŠü»š│╗š╗čšÜäń╗őňůąňĺîŠö»Šîü�´╝î´╝î´╝î´╝î´╝î´╝î ńŻćšÄ░ŠťëšÜäšžŹšžŹń┐íŠü»š│╗š╗čÚÖęń║ŤŠ▓튝ëŠáçňçćňŐ芼łščąŔÂ│Ŕ┐Öń║ŤÚçŹňĄžŠáŞš«ŚšÜäŔŽüŠ▒é�´╝î´╝î´╝î´╝î´╝î´╝î ňĄžňĄÜÚÇÜŔ┐çňžöŠëśň╝ÇňĆĹŠłľŔç¬Ŕíîň╝ÇňĆĹš│╗š╗čšÜ䊾╣Š│ĽŔžúňć│Ŕ»ąš▒╗ÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝î ň╝▒šé╣Šś»ŔÉąńŞÜńŞÇŠŚŽšłćňĆĹŔŻČňĆśŠłľŔ░âŔžú�´╝î´╝î´╝î´╝î´╝î´╝îńż┐ÚťÇŔŽüň揊Číň╝ÇňĆĹ�´╝î´╝î´╝î´╝î´╝î´╝áÚ鬊ǞňĺîŠőôň▒ĽŠÇžŠČáňąŻ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

Úĺłň»╣Ŕ┐Öń║ŤÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝î ňĄžň×ő ERP ňĺî CRM ňÄéňĽćÚ⯊ÄĘňç║ń║ć PaaS ň╝ÇňĆĹň╣│ňĆ░�´╝î´╝î´╝î´╝î´╝î´╝îŔâŻń╗ąňĆ»ŔžćňîľšÜ䊾╣Š│Ľň┐źŠŹĚňť░ň╝ÇňĆĹńެŠÇžňîľšÜäň║öšöĘ�´╝î´╝î´╝î´╝î´╝î´╝îÚÖŹńŻÄń║ćŔç¬Ŕíîň╝ÇňĆĹÚŚĘŠžŤŃÇüŠĆÉÚźśň╝ÇňĆĹŠĽłšÄç�´╝î´╝î´╝î´╝î´╝î´╝îňÉÂŔâŻńŞÄŔç¬Ŕ║źšÜä ERPŃÇüCRM šşëňůÂń╗ľš│╗š╗čńŞżŔíîš╗ćÚ║őڍ抳ÉŔ׏ňÉł�´╝î´╝î´╝î´╝î´╝î´╝ÉńŞ║Ŕžúňć│ňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäń┐íŠü»ňîľšŤ▓ňî║šÜäŔŽüň«│Šľ╣Š│Ľ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

Ŕ┤óňŐíŔÉąńŞÜňîľ

< ŔÉąńŞÜŔ┤óňŐíń╗ĚňÇ╝šŤ«šÜä >

Ŕ┤óňŐíŔÉąńŞÜňîľňŹ│ňÉäń║║ÚÇÜňŞŞŠëÇŔ»┤šÜäŔÉąńŞÜŔ┤óňŐí�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíÚâĘňłćňťĘň»îňÄÜńŞôńŞÜščąŔ»ćšÜäňč║šíÇńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝ŞŔ»ćŠëÇň▒×ŔíîńŞÜňĺîŔÉąńŞÜ�´╝î´╝î´╝î´╝î´╝î´╝îÚÇÜŔ┐çň»╣Ŕ░őňłĺŔ┐ÉňŐĘšÜäńŞôńŞÜň뾊×ÉńŞÄňłĄŠľş�´╝î´╝î´╝î´╝î´╝î´╝îŔ»ćňłźŔ░őňłĺňŹ▒ň«│ńŞÄň╝éňŞŞ�´╝î´╝î´╝î´╝î´╝î´╝îŠÄĘňŐĘŔ░őňłĺŠ▓╗šÉćšÜäňłĚŠľ░�´╝î´╝î´╝î´╝î´╝î´╝îŠĆÉňŹçŔ┐ÉŔÉąŠĽłšÄçńŞÄŠĽłšŤŐ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéńŻćňŽéň돊ëÇŔ┐░�´╝î´╝î´╝î´╝î´╝î´╝îňĄžňĄÜń╝üńŞÜňĄäń║ÄŠÄóš┤óňĺîŠ×äň╗║ŔŽüÚóćŔ«║šÜäڜŠ«Á�´╝î´╝î´╝î´╝î´╝î´╝î š¬üňç║ÚŚ«ÚóśńŻôšÄ░ńŞ║Ŕ┤óňŐíńżžšÜäÚźśń╗ĚňÇ╝ń║őŠâůń╗ŹńŻôšÄ░ńŞ║Ŕ»ćňłźńŞÄň╗║Ŕ««ň▒éÚŁó�´╝î´╝î´╝î´╝î´╝î´╝îňŹ│ňĆ»ń╗ąňĆĹŠśÄÚŚ«Úóśň╣ŠĆÉňç║ň╗║Ŕ««�´╝î´╝î´╝î´╝î´╝î´╝î ńŻćÚŚ«ÚóśšÜ䚝芺úš║ኺúňĺîŠö╣ňľäňŹ┤ňżłŠś»Ŕë░ÚÜż�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňůš䎚é╣š╝śŠĽůňÄčšö▒Šś»š╝║ň░Ĺ ÔÇťŔ┤óňŐíŠÄĘňŐĘÔÇŁšÜäšÄ»ŔŐé�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐ÖňĆłńŞÄŔ┤óňŐíń║őŠâůšÜäšťőŠ│ĽŠťëňů│�´╝î´╝î´╝î´╝î´╝î´╝îŔ»ŞňĄÜŔ┤óňŐíń║őŠâůŔÇůń╝ÜŠŐŐŔÉąńŞÜŔ┤óňŐíšÜäń║őŠâůšĽîš║┐ň«ÜńŻŹňťĘŠĆÉńżŤŠĽ░ŠŹ«ŃÇü ňĆĹŠśÄÚŚ«ÚóśňĺîŠĆÉńżŤň╗║Ŕ««ńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îń╗ąńŞ║ÚŚ«ÚóśšÜäŔžúňć│Šś»ŔÉąńŞÜŠ▓╗šÉćŔÇůšÜäŔüîŔ┤ú�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŻćšÄ░ň«×ńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îŔÉąńŞÜŔ┤óňŐíšÜ䚍«šÜäňĺîń║őŠâůšĽîš║┐ńŞŹň║öŠşóŠşąń║ÄŠĆÉńżŤŠĽ░ŠŹ«ŃÇüňĆĹŠśÄÚŚ«ÚóśňĺîŠĆÉňç║ň╗║Ŕ««�´╝î´╝î´╝î´╝î´╝î´╝î ŔÇ»ŠÄĘňŐĘń╝üńŞÜŔ░őňłĺÚŚ«ÚóśšÜ䚝芺úŔžúňć│�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéší«ň«×ń╝üńŞÜŔ░őňłĺÚŚ«ÚóśšÜäŔžúňć│ŔŽüńżŁŔÁľń║ÄŔÉąńŞÜńżžšÜäŔ«ĄščąŃÇüňů▒Ŕ»ćňĺîŔíîňŐĘ�´╝î´╝î´╝î´╝î´╝î´╝îŔÇîŠÄĘňŐĘŔÉąńŞÜńżžň»╣Ŕ░őňłĺÚŚ«ÚóśňŻóŠłÉŠśÄší«ŃÇüňů▒Ŕ»ćňĺîŔíîňŐĘŠü░Šü░Šś»ŔÉąńŞÜŔ┤óňŐíšÜ䊍┤Úźśňó⚼îňĺǚ╗łšŤ«šÜä�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐Öň░▒ÚťÇŔŽüŔ┤óňŐíÚâĘňłćŔíąÚŻÉ ÔÇťŔ┤óňŐíŠÄĘňŐĘňŐŤÔÇŁšÜäŔŽüň«│ńŞÇšÄ»�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé��´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤŔ»ľ�´╝î´╝î´╝î´╝î´╝î´╝Ĺń╗ČÚ珊ľ░ň«íÚśůŔÉąńŞÜŔ┤óňŐí�´╝î´╝î´╝î´╝î´╝î´╝îň╣ÂŔ┐ŤńŞÇŠşąň뾊×ÉŔ┤óňŐíŠÄĘňŐĘňŐŤ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňŽéńŞőňŤżŠëÇšĄ║ ´╝Ü

ŠłĹń╗Čń╗ąňůŞŔîâšÜäŔ┤óňŐíň뾊×ÉńŞ║ńżő�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíň뾊×ÉšÜäŔÁĚšé╣Šś»ŠĽ░ŠŹ«�´╝î´╝î´╝î´╝î´╝î´╝î ńŻćŔżôňç║Ŕ┤óňŐíň뾊×ÉŠŐąňĹŐŃÇü ňĆĹŠśÄÚŚ«Úóśň╣ŠĆÉňç║Š▓╗šÉćň╗║Ŕ««�´╝î´╝î´╝î´╝î´╝î´╝î ň╣ÂńŞŹŠś»Ŕ┤óňŐíň뾊×ÉšÜäš╗łšé╣�´╝î´╝î´╝î´╝î´╝î´╝î šťčŠşúšÜäš╗łšé╣Šś»ŠÄĘňŐĘŔ┤óňŐíńŞ╗ň╝áňĺîŠ▓╗šÉćň╗║Ŕ««ŔÉŻňť░�´╝î´╝î´╝î´╝î´╝î´╝î ň╣šťčŠşúňó×Ŕ┐ŤŔ░őňłĺšŤ«šÜäšÜäňĹŐšźúń╗ąňĆŐŔ┐ÉŔÉąŠĽłšÄçńŞÄŠĽłšŤŐšÜäŠĆÉňŹç�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéń╗ÄŠĽ░ŠŹ«ňł░ń╗ĚňÇ╝ňĆśšÄ░š╗Ćšö▒ń║ćŠÁüšĘőň▒éŃÇüšŤĹŠÄžň▒éŃÇüŠ┤×ň»čň▒éŃÇüŠÄĘňŐĘň▒éŃÇüšŤ«šÜäň▒éń║öńެŠŁíšÉć�´╝î´╝î´╝î´╝î´╝î´╝ƊŐÁŔżżńŞÇńެŠŁíšÉć�´╝î´╝î´╝î´╝î´╝î´╝îńŻťšöĘńŞÄń╗ĚňÇ╝ň░▒ňó׊Ě╗ńŞÇńެŠŁíšÉć�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐ÖňůÂńŞşšťčŠşúšÜäÚÜżšé╣ńŞÄń╗ĚňÇ╝ńŻťšöĘňŐŤňťĘń║ÄŠÄĘňŐĘň▒é�´╝î´╝î´╝î´╝î´╝î´╝îňŹ│ňťĘŔ┤óňŐíÚÇÜŔ┐çńŞôńŞÜň뾊×ÉńŞÄŠ┤×ň»č�´╝î´╝î´╝î´╝î´╝î´╝îňĆĹŠśÄÚŚ«Úóśň╣ŠĆÉňç║šťőŠ│ĽŠłľŠ▓╗šÉćńŞ╗ň╝áňÉÄ�´╝î´╝î´╝î´╝î´╝î´╝î Ŕ┐śŔŽüÚÇÜŔ┐çÔÇťŔ┤óňŐíŠÄĘňŐĘňŐŤÔÇŁŔ┐ŤńŞÇŠşąŠÄĘňŐĘŔÉąńŞÜńżžń╣čŠäĆŔ»ćňł░Ŕ┐Öń║ŤÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝îň╣ŠÄĘňŐĘňů▒Ŕ»ćšŤ«šÜä�´╝î´╝î´╝î´╝î´╝î´╝îŠÄĘňŐĘňłÂŔ«óŠşąń╝É�´╝î´╝î´╝î´╝î´╝î´╝îŠÄĘňŐĘŠşąń╝ÉŔÉŻňť░�´╝î´╝î´╝î´╝î´╝î´╝îň╣ÂńŞÇŔ┐×ŔĚčŔ┐ŤňłĚŠľ░ŠĽłŠ×ť�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňƬŠťëš╗Ćšö▒Ŕ┐ÖńŞÇš│╗ňłŚňÄćšĘő�´╝î´╝î´╝î´╝î´╝î´╝îŠëŹňŹÄšťčŠşúŠľŻň▒ĽŔ┤óňŐíň뾊×ÉšÜ䚝芺úń╗ĚňÇ╝�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░ń╗ÄÔÇťš║ŞńŞŐŔ░łňůÁÔÇŁňł░ÔÇťŠłśňť║ŔâťňłęÔÇŁšÜäň«×Ŕ┤ĘŠÇžňşŁÚí║�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŠłĹń╗ČňćŹŔ┐ŤńŞÇŠşąŔ«ĘŔ«║ńŞőŔç│ňů│ńŞ╗ŔŽüšÜäŔ┤óňŐíŠÄĘňŐĘň▒é�´╝î´╝î´╝î´╝î´╝î´╝îňŽéńŞőňŤż ´╝Ü

ňŻôŠłĹń╗ČÚÇÜŔ┐皍ŊĞň▒éŔ»ćňłźŠ┤×ň»čňç║ňŹ▒ň«│Šłľň╝éňŞŞňÉÄ�´╝î´╝î´╝î´╝î´╝î´╝îÚÇÜňŞŞÚťÇŔŽüš╗Ćšö▒ń╗ąńŞőňÄćšĘő ´╝Ü

1´╝ëňÉąń┐íŠü» ´╝ÜńŞÄŔÉąńŞÜńżžňÉąňĆĹŠśÄšÜäŔ░őňłĺÚŚ«Ú󜊳ľň╝éňŞŞ�´╝î´╝î´╝î´╝î´╝î´╝îňťĘŠşĄňÄćšĘőńŞşŠťëňĆ»ŔâŻń╝ÜňĆĹŠśÄŔ┤óňŐíŠśÄší«ŠłľňłĄŠľşŠťëŔ»»�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

2´╝ëň╝ĽŔÁĚňů│Š│Ę ´╝Üň░▒šŤŞňů│ÚŚ«Ú󜊳ľň╝éňŞŞň╝ĽŔÁĚŔÉąńŞÜńżžšÜäňů│Š│ĘŠłľÚçŹŔžć�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

3´╝ëŠÄąš║│ŠťČŔüîŔíîňŐĘ ´╝Üňů│ń║ÄŔ┤óňŐíńżžŔç¬Ŕ║źŠÄąš║│Šşąń╝Éň░▒ňĆ»ń╗ąŔžúňć│šÜäÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíńżžň«×ŠŚÂŠÄąš║│ŔíîňŐĘš║ኺúÚŚ«Úóś�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

4´╝ëňĹŐšźúŠ▓╗šÉćňů▒Ŕ»ć ´╝Üňů│ń║ÄŔ┤óňŐíńżžŠŚáŠ│ĽŔç¬ňŐŤŔžúňć│šÜäÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝îńŞÄŔÉąńŞÜńżžňůůňłćšŤŞňÉî�´╝î´╝î´╝î´╝î´╝î´╝îń┐âńŻ┐ŔÉąńŞÜńżžŠśÄší«ÚŚ«Úóś�´╝î´╝î´╝î´╝î´╝î´╝îň╣Âň»╣Š▓╗šÉ暍«šÜäňŻóŠłÉňů▒Ŕ»ć�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

5´╝ë ŠĆÉňç║Š▓╗šÉćň╗║Ŕ«« ´╝Üň░▒šŤŞňů│ÚŚ«ÚóśňÉĹŔÉąńŞÜńżžŠĆÉňç║Š▓╗šÉćň╗║Ŕ««ŠłľŠ▓╗šÉćńŞ╗ň╝á�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

6´╝ëŠÄĘňŐĘň╗║Ŕ«żŠ▓╗šÉ抝║ňłÂ ´╝Üň░▒ňů▒Ŕ»ćňÉÄšÜäŠ▓╗šÉ暍«šÜ䊳ľŠ▓╗šÉćň╗║Ŕ««ńŞÄŔÉąńŞÜńżžňĽćŔ«ĘŔžúňć│Ŕ«íňłĺ�´╝î´╝î´╝î´╝î´╝î´╝îň╣ŠÄĘňŐĘňŻóŠłÉŠ▓╗šÉ抝║ňłÂ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

7´╝ëŠÄĘŔ┐ŤŠĽłŠ×ťŔĚčŔ┐Ť ´╝ÜŔĚčŔެŔžúňć│Ŕ«íňłĺšÜäŔÉŻňť░ŠâůňŻó�´╝î´╝î´╝î´╝î´╝î´╝îńŞÇŔ┐×ŔĚčŔ┐ŤŠëžŔíłŠ×ť�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

8´╝ëŠ▓╗šÉćň▒隍ŞňÉî ´╝Üňů│ń║ÄńŞÄŔÉąńŞÜńżžŠŚáŠ│ĽňŻóŠłÉňů▒Ŕ»ćńŻćÚí╗ŔŽüšÜäń║őÚí╣�´╝î´╝î´╝î´╝î´╝î´╝îńŞżŔí┤Úźśň▒éš║žšÜ䚍ŞňÉî�´╝î´╝î´╝î´╝î´╝î´╝îńŞżŔíîÚźśň▒éňć│Ŕ««�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

šö▒ńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŠÄĘňŐĘŠś»ńެÚçŹňĄžšÜäňÄćšĘő�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŔüîňĹśÚÖĄń║ćÚťÇŔŽüňůĚŠťëŠëÄň«×šÜäńŞôńŞÜščąŔ»ć�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐śÚťÇŔŽüňůĚňĄçń╝śň╝éšÜ䚍ŞňÉîňŹĆŔ░âŔâŻňŐŤňĺîŠÄĘňŐĘŔâŻňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝îšöÜŔç│Šś»Š×üň╝║šÜäň┐âňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝îňůš䎚é╣ńŞŹŠś»ňłÂŔ«óš«ÇŠť┤š▓ŚŠÜ┤šÜäŔ┤óňŐíňłĺň«Ü�´╝î´╝î´╝î´╝î´╝î´╝îŔÇ»ńŞÄŔÉąńŞÜÚâĘňłćňůůňłćšÜäňů▒Ŕ»ćňů▒ň╗║�´╝î´╝î´╝î´╝î´╝î´╝»ŔÉąńŞÜŔ┤óňŐ튝ÇňůĚŠîĹŠłśšÜäšÄ»ŔŐé�´╝î´╝î´╝î´╝î´╝î´╝îńŻćń╣芜»ŔÉąńŞÜŔ┤óňŐ튾Żň▒ĽšťčŠşúń╗ĚňÇ╝šÜäŔŽüň«│šÄ»ŔŐé�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŠÄĘŔÇîň╣┐ń╣ő�´╝î´╝î´╝î´╝î´╝î´╝îňĹĘňůĘÚóäš«ŚŃÇüŠťČÚĺ▒Š▓╗šÉćŃÇüÚí╣šŤ«Š▓╗šÉćŃÇüň║öŠöŠ▓╗šÉćšşëŔ»ŞňĄÜŔ┤óňŐíń║őŠâůšÜäÚÇ╗ŔżĹń║ŽŠś»ń║Ĺń║Ĺ�´╝î´╝î´╝î´╝î´╝î´╝îÚâŻňîůŠőČŠÁüšĘőň▒éŃÇüšŤĹŠÄžň▒éŃÇüŠ┤×ň»čň▒éŃÇüŠÄĘňŐĘň▒éŃÇüšŤ«šÜäň▒éń║öńެň▒éš║ž�´╝î´╝î´╝î´╝î´╝î´╝îš╗䊳Éń║抾░šÜäŔ┤óňŐíŠ▓╗šÉćš│╗š╗č�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéńŻćŠŚáŔ«║ňô¬ńެŔ┤óňŐíŠ▓╗šÉćÚóćňčč�´╝î´╝î´╝î´╝î´╝î´╝Żň▒ĽŔ┤óňŐíŠÄĘňŐĘňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝îň░ćŔ┤óňŐíŠ▓╗šÉćň╗║ň¬żňĺîńŞ╗ň╝áŔÉŻňť░�´╝î´╝î´╝î´╝î´╝î´╝Żň▒ĽšťčŠşúń╗ĚňÇ╝�´╝î´╝î´╝î´╝î´╝î´╝îÚ⯊ś»ňÉäŔ┤óňŐíŠ▓╗šÉćÚóćňččšÜäń╗ĚňÇ╝Ú珚é╣�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňŽéńŞőňŤżŠëÇšĄ║ ´╝Ü

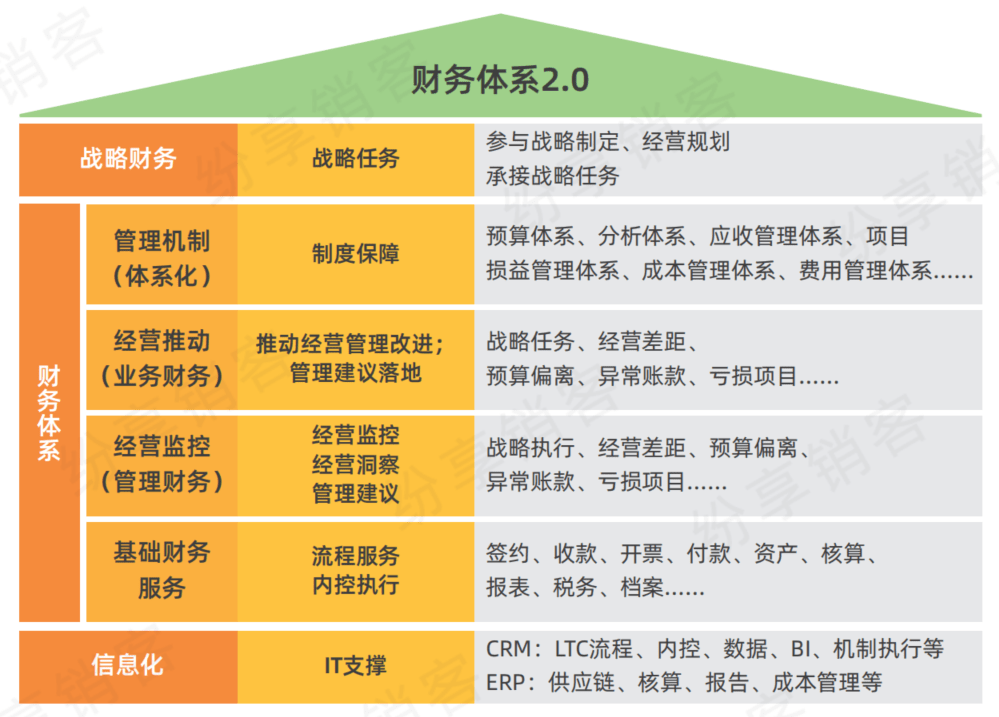

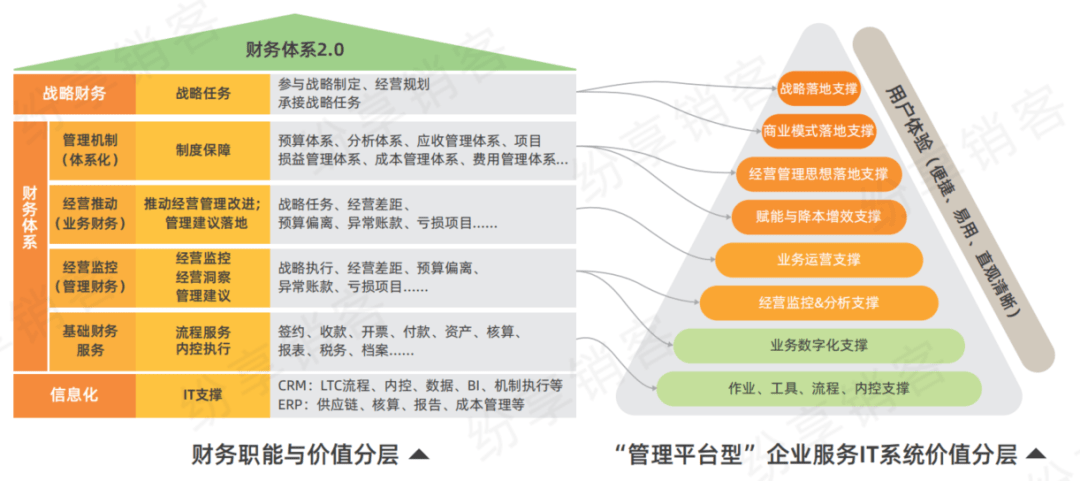

Ŕ┤óňŐíš│╗š╗č2.0

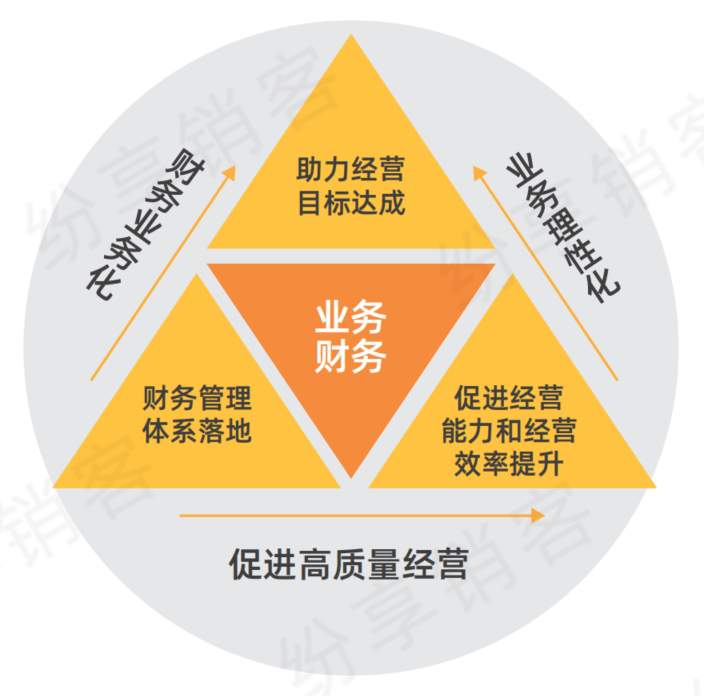

ŔÉąńŞÜŔ┤óňŐíňîľ

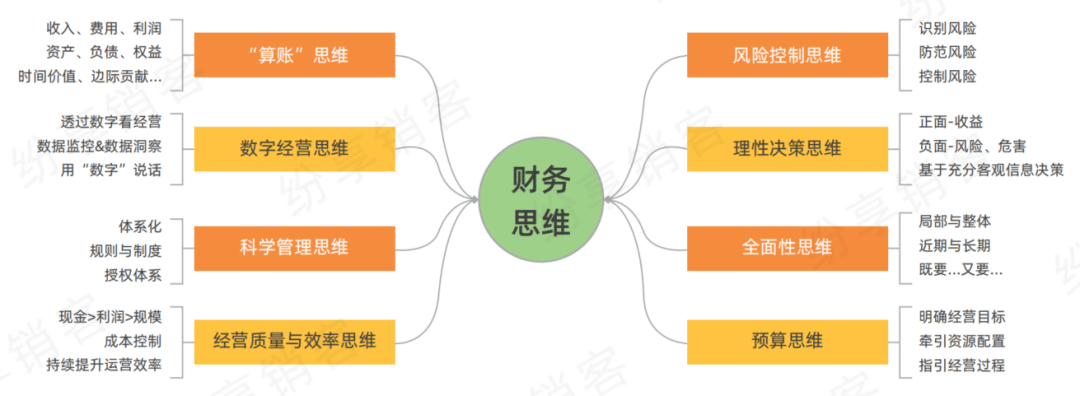

ŔÉąńŞÜŔ┤óňŐíňś»ŠîçŔÉąńŞÜŠ▓╗šÉćŔÇůŔŽüňůĚňĄçńŞÇň«ÜšÜäŔ┤óňŐíščąŔ»ćňĺîŔ┤óňŐíňĄ┤ŔäĹ�´╝î´╝î´╝î´╝î´╝î´╝îňüÜňł░šÉćŠÇžňć│Ŕ««ŃÇüšžĹňşŽŔ░őňłĺ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐ÖŠś»ŠťÇÚźśŠŁíšÉćšÜäńŞÜŔ┤óŔ׏ňÉł�´╝î´╝î´╝î´╝î´╝î´╝»Ŕ┤óňŐíńżžńŞÄŔÉąńŞÜńżžňťĘšžĹňşŽŔ░őňłĺŔ╣ŐňżäńŞŐšÜäňĆîňÉĹňąöŔÁ┤�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŔÉąńŞÜŠ▓╗šÉćŔÇů�´╝î´╝î´╝î´╝î´╝î´╝îšë╣Š«ŐŠś»ńŞÇš║┐ŔÉąńŞÜŠ▓╗šÉćŔÇůÚÇÜňŞŞŠťëšŁÇŔżâň╝║šÜäŔÉąÚöÇŠłľŠëőŔë║ÚůŹŠÖ»�´╝î´╝î´╝î´╝î´╝î´╝î ŠťëšŁÇň»îňÄÜšÜäŔÉąÚöÇň▒ąňÄćňĺîňŞéňť║ŠĽĆÚöÉň║Ž�´╝î´╝î´╝î´╝î´╝î´╝îńŻćšö▒ń║ÄńŞôńŞÜÚůŹŠÖ»ňĺîŔ░őňłĺšŤ«šÜäňÄőňŐŤšşëš╝śŠĽůňÄčšö▒�´╝î´╝î´╝î´╝î´╝î´╝îňťĘńŞÇŠáĚň╣│ňŞŞšÜäŔ░őňłĺń║ĺňŐĘńŞş�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░šÉćŠÇžňć│Ŕ««ŃÇüšžĹňşŽŔ░őňłĺňżÇňżÇŠťëńŞÇň«ÜŠîĹŠłś�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé��´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤŔ»ľ�´╝î´╝î´╝î´╝î´╝î´╝îŔ«ęŔÉąńŞÜŠ▓╗šÉćŔÇůňůĚŠťëńŞÇň«ÜšÜäŔ┤óňŐíščąŔ»ćňĺîŔ┤óňŐíňĄ┤ŔäĹ�´╝î´╝î´╝î´╝î´╝î´╝îňĆ»ń╗ąŔÁäňŐęŔÉąńŞÜŠ▓╗šÉćŔÇůŔÂŐňĆĹňĹĘňůĘšÉćŠÇžňť░ŠśÄší«Ŕ░őňłĺ�´╝î´╝î´╝î´╝î´╝î´╝îŠ┤×ň»čŔ░őňłĺšÜäň«×Ŕ┤ĘňĺîÚÇ╗ŔżĹ�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░šÉćŠÇžňć│ň¬żňĺîšžĹňşŽŔ░őňłĺ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

šĘ╗šŤŤňĺîňĄźŠŤżňĄÜŠČíŠĆÉňĆŐŠ▓╗šÉćŔÇůÚťÇŔŽüňůĚŠťëŔ┤óňŐíňĄ┤ŔäĹ�´╝î´╝î´╝î´╝î´╝î´╝îń╗ľŠĆÉňç║ ´╝Ü

ÔÇťŔ░őňłĺŔÇůň┐ůڝNJçéń╝ÜŔ«í�´╝î´╝î´╝î´╝î´╝î´╝îńŞŹňĆ»ňůůŠŞůŠąÜší«ń╗¬ŔíĘšŤśńŞŐŠĽ░ňşŚšÜäŠäĆń╣ë�´╝î´╝î´╝î´╝î´╝î´╝îň░▒ńŞŹňĆ»Ŕ»┤Šś»ńŞÇńެšťčŠşúšÜäŔ░őňłĺŔÇů�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéÔÇŁ

ÔÇťŔőąŠś»Ŕ»┤ŠëžŠ│ĽŠś»Šö┐Š▓╗šÜäŔ»şŔĘÇ�´╝î´╝î´╝î´╝î´╝î´╝îÚéúń╣łŔ┤óňŐíň░▒Šś»ňĽćńŞÜšÜäŔ»şŔĘÇ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銜Ěí«ń║ćŔ┤óňŐí�´╝î´╝î´╝î´╝î´╝î´╝îńŻáŠëŹňŹÄÚÇĆňŻ╗ŠśÄší«Ŕ«ŞňĄÜňĽćńŞÜšÜäňč║ŠťČÚÇ╗ŔżĹ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéÔÇŁ

ÔÇťŔ┤óňŐíň░▒ňâĆÚÇĆŔžćŠłśšĽąšÜä X ňůë�´╝î´╝î´╝î´╝î´╝î´╝îŠçéŔ┤óňŐíšÜäŠ▓╗šÉćŔÇůňĺîń╝üńŞÜň«ÂŔâŻń╗ÄŔ┤óňŐíŠŐąŔíĘńŞŐšťőŠŞůń╝üńŞÜšÜäšöčÚĽ┐ŠłśšĽąňĺîšöčÚĽ┐ŠÇž�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéÔÇŁ

ňŹÄńŞ║šÜäŔ┤óňŐíš│╗š╗čŃÇüŔ┤óňŐíń╗ĚňÇ╝ňůĚŠťëšÉćŔ«║šĽîňĺîň«×ŔĚÁšĽîÚâŻňůČŔ«ĄšÜäÚóćňůłŠ░┤ň╣│�´╝î´╝î´╝î´╝î´╝î´╝î ňŻóŠłÉń║ćňżłŠś»ŠłÉšćčńŞöŔíîń╣őŠťëšöĘšÜäńŞÜŔ┤óŔ׏ňÉłšÉćň┐ÁňĺîŔŽüÚóćŔ«║�´╝î´╝î´╝î´╝î´╝î´╝î ňůÂň║Ľň▒éń╗ŹšäŠś»ŔÉąńŞÜńŞÄŔ┤óňŐíšÜäňĆîňÉĹňąöŔÁ┤�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéń╗╗Šşúڣ׊ŤżŠĆÉňç║�´╝î´╝î´╝î´╝î´╝î´╝îňÉäš║žň╣▓ÚâĘŔŽüšŤŞń║ĺščąŠÖô�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíň╣▓ÚâĘŔŽüŠçéń║ŤŔÉąńŞÜ�´╝î´╝î´╝î´╝î´╝î´╝îŔÉąńŞÜň╣▓ÚâĘň║öščąŠÖôŔ┤óňŐíŠ▓╗šÉć�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銝ëň║Ćň╝Çň▒ĽŔ┤óš╗ĆňĺîŔÉąńŞÜšÜäň╣▓ÚâĘń║ĄŠÁüňĆŐÚÇÜŔ׏�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŔŽüŠçéŔÉąńŞÜ�´╝î´╝î´╝î´╝î´╝î´╝îŔÉąńŞÜń╣čŔŽüŠçéŔ┤óňŐí�´╝î´╝î´╝î´╝î´╝î´╝îňƬŠťëňŻóŠłÉŠĚĚňçŁňťčš╗ôŠ×äšÜäńŻťŠłśš╗äš╗ç�´╝î´╝î´╝î´╝î´╝î´╝îŠëŹňŹÄÚźśŠĽłŃÇüň«×ŠŚÂŃÇüšĘ│ňüąňť░ŠŹëńŻĆŠŚÂŠť║šé╣�´╝î´╝î´╝î´╝î´╝î´╝î ňťĘŔÁĚňŐ▓Ŕ┐ŤŠö╗ńŞşň«×šÄ░šĘ│ňüąŔ░őňłĺšÜ䚍«šÜä�´╝î´╝î´╝î´╝î´╝î´╝î ńŻ┐ňůČňĆŞŠÄĘŔíîšÜä LTCŃÇü IFS Ŕ⯚ťčŠşúŠľŻň▒ĽńŻťšöĘ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┐ÖňťĘŔ┤óňŐíŔüîňĹśŔŽüŠçéŔÉąńŞÜšÜäňč║šíÇńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îń╣čň╝║Ŕ░âń║ćŔÉąńŞÜŔüîňĹśŔŽüŠçéŔ┤óňŐí�´╝î´╝î´╝î´╝î´╝î´╝îňĆîňÉĹňąöŔÁ┤�´╝î´╝î´╝î´╝î´╝î´╝îňƬŠťëŔ┐ÖŠáĚŠëŹňŹÄŔíą

ÚŻÉňĚ«ňłźŔžĺŔë▓Š▓╗šÉćŔÇůňÉäŔ笚ÜäščşŠŁ┐�´╝î´╝î´╝î´╝î´╝î´╝îň»╣ń╝üńŞÜŔ░őňłĺšÜäÚÇ╗ŔżĹňĺîščşŠŁ┐ŠŤ┤ňąŻňť░ńŞżŔíîŠ┤×ň»čňĆĹŠśÄ�´╝î´╝î´╝î´╝î´╝î´╝îňŻóŠłÉňŹĆňŐŤÚźśŠĽłňů▒ň╗║�´╝î´╝î´╝î´╝î´╝î´╝îŔ«ęňć│Ŕ««ŠŤ┤ňÉłšÉćŃÇüŔ░őňłĺŠŤ┤šžĹňşŽ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŔÉąńŞÜŔ┤óňŐíňîľšÜäšäŽšé╣Šś»Ŕ«ęŔÉąńŞÜŠ▓╗šÉćŔÇůňůĚňĄçńŞÇň«ÜŔ┤óňŐíščąŔ»ćňĺîŔ┤óňŐíňĄ┤ŔäĹ�´╝î´╝î´╝î´╝î´╝î´╝î ŔÇîŔ┤óňŐíňĄ┤ŔäĹňłÖŠś»Ŕ┐ÉšöĘŔ┤óňŐíňşŽšÉćŔ«║ňĺîščąŔ»ćńŞżŔíîšžĹňşŽňĄ┤ŔäĹšÜäńŞÇšžŹňĄ┤ŔäĹŔ┐ÉňŐĘ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔ┤óňŐíňĄ┤ŔäĹŠťëŔ«ŞňĄÜ�´╝î´╝î´╝î´╝î´╝î´╝îňťĘŔ┐ÖÚçîŠ×ÜńŞżń║ćńŞÄŔÉąńŞÜŠ▓╗šÉćŔÇůšŤŞňů│ň║ŽŔżâÚźśšÜäňçášé╣�´╝î´╝î´╝î´╝î´╝î´╝îńżŤňÉäń║║ňĆéŔÇâ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňŽéńŞőňŤż ´╝Ü

ÚťÇŔŽüŔ»┤ŠśÄšÜ䊜»�´╝î´╝î´╝î´╝î´╝î´╝îŔÉąńŞÜŔ┤óňŐíňîľšÜäšäŽšé╣Šś»Ŕ«ęŔÉąńŞÜŠ▓╗šÉćŔÇůňůĚŠťëńŞÇň«ÜŔ┤óňŐíščąŔ»ćňĺîŔ┤óňŐíňĄ┤ŔäĹňŐáŠîü�´╝î´╝î´╝î´╝î´╝î´╝îŔâŻňĄčŔÂŐňĆĹňĹĘňůĘŃÇüšÉćŠÇžňť░šťőŠŞůŔ░őňłĺňżüŔ▒í�´╝î´╝î´╝î´╝î´╝î´╝îňÉłšÉćňć│Ŕ««ŃÇüšžĹňşŽŔ░őňłĺ�´╝î´╝î´╝î´╝î´╝î´╝îŔÇîň╣Âڣ׊ś»Ŕ«ęŔÉąńŞÜŠ▓╗šÉćŔÇůň«îňůĘňçşŔ»üŔ┤óňŐíňĄ┤ŔäĹňÄ╗Ŕ░őňłĺ�´╝î´╝î´╝î´╝î´╝î´╝îÚéúŠáĚń╝ÜÚś╗šóŹŔ░őňłĺŠ▓╗šÉćŔÇůšÜ䊼ĆÚöÉŠÇžŃÇü ŠŚÂŠť║Šäčňĺîňć│ŠľşňŐŤšÜ䊾Żň▒Ľ�´╝î´╝î´╝î´╝î´╝î´╝îń╗ąŠś»ň║ŽšÜäŠÄîŠĆíňĺ┤ńŻôŔ«ĘŔ«║ňć│Ŕ««Ŕç│ňů│ńŞ╗ŔŽü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňÉîšÉć�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŔÉąńŞÜňîľń║ŽŠś»ń║Ĺń║Ĺ�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŔüîňĹśŔŽüňůĚŠťëŔÉąńŞÜŠäĆŔ»ćŃÇüŠťŹňŐíŠäĆŔ»ć�´╝î´╝î´╝î´╝î´╝î´╝îŠçéŔÉąńŞÜŃÇüň뾊×ÉňłĄŠľşŃÇüšŤŞňÉîňŹĆŔ░âŃÇüňŹ▒ň«│ŠÄžňłÂń╗ŹšäŠś»šäŽšé╣�´╝î´╝î´╝î´╝î´╝î´╝îŔÇîڣ׊ŚáňÄčňłÖňť░Ŕ┐üň░▒ňĺîÚüÁšůžŔÉąńŞÜ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

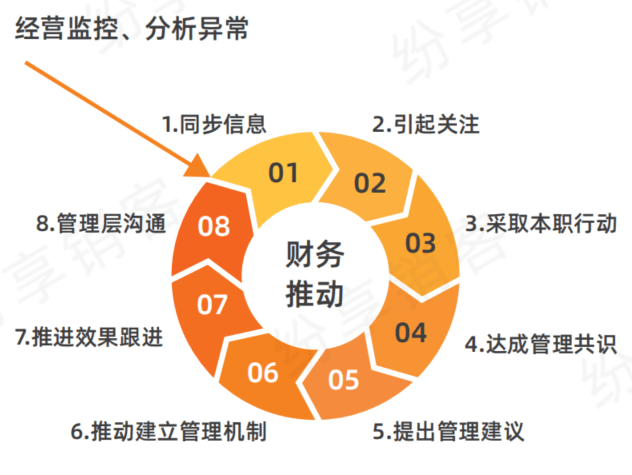

ŔÉąńŞÜŔ┤óňŐíňś»ŠťÇÚźśŠŁíšÉćšÜäńŞÜŔ┤óŔ׏ňÉł�´╝î´╝î´╝î´╝î´╝î´╝┤Šťëňłęń║ÄńŞÜŔ┤óŔ׏ňÉłšÜäŔÉŻňť░ňĺîń╗ĚňÇ╝ŠľŻň▒Ľ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéńŻćšö▒ń║ÄŠ▓╗šÉćŔÇůń╣őÚŚ┤šÜäŔžĺŔë▓ňĚ«ňłźŃÇüň▒ÇÚâĘŠÇüň║ŽňĚ«ňłźŃÇüŔ«ĄščąňĚ«ňłźšşëš╝śŠĽůňÄčšö▒�´╝î´╝î´╝î´╝î´╝î´╝îň«×šÄ░ŔÁĚŠŁąŠťÇňůĚŠîĹŠłś�´╝î´╝î´╝î´╝î´╝î´╝îń╣芍┤ÚťÇŔŽüńżŁŠëśň╝ÇŠöżňŹĆńŻťšÜäń╝üńŞÜŠľçňîľ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňĆ»Šś»�´╝î´╝î´╝î´╝î´╝î´╝îŔ┤óňŐíŠ▓╗šÉćŔÇůňů│ń║ÄŔÉąńŞÜŔ┤óňŐíňîľšÜäšťőŠ│ĽŠîçň»╝ŃÇüňŁÜÚčžńŞŹŠőöšÜäščąŔ»ćňłćń║źňĺîŔÁőŔâŻń╗ŹŠś»Ŕíîń╣őŠťëšöĘšÜ䊳śšĽąňĺîŔĚ»ňżä�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňŽéńŞőňŤż ´╝Ü

03. Ŕ┤óňŐíBPš│╗š╗čň╗║Ŕ«ż

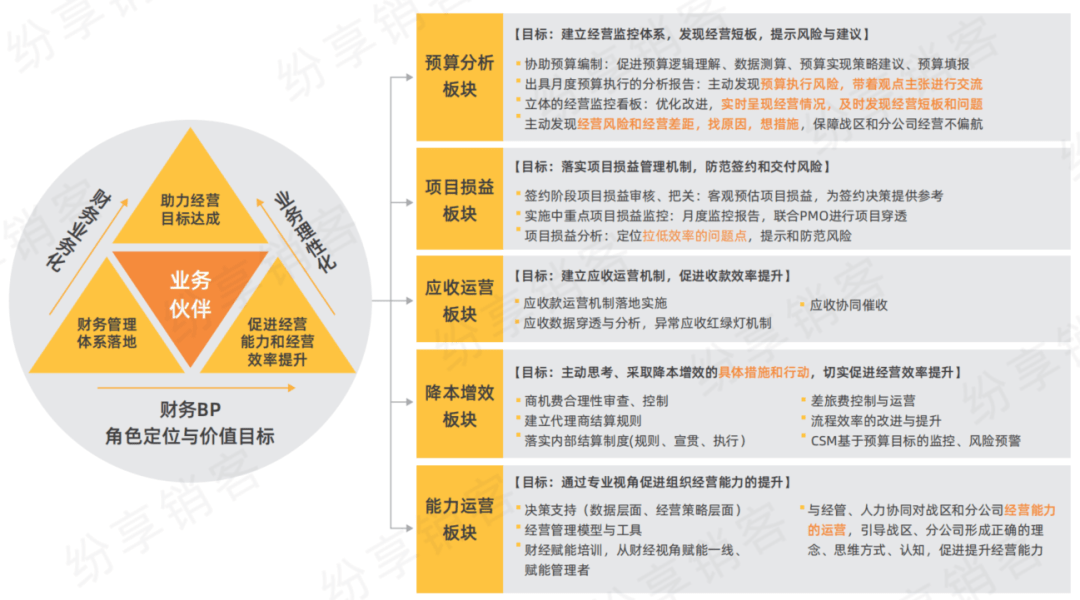

Ŕ┤óňŐí BP š│╗š╗芜»ńŞÜŔ┤óŔ׏ňÉłŔÉŻňť░šÜäŔŽüň«│ŔĚ»ňżä�´╝î´╝î´╝î´╝î´╝î´╝î šë╣Š«ŐŠś»ÔÇťŔ┤óňŐíŔÉąńŞÜňîľÔÇŁňĺîÔÇťŔÉąńŞÜŔ┤óňŐíňîľÔÇŁńŞĄńެš╗┤ň║ŽšÜäŔÉŻňť░�´╝î´╝î´╝î´╝î´╝î´╝î ŔőąŠś»Š▓튝ëŔ┤óňŐí BP š│╗š╗čšÜäňîůš«íÚÖęń║ŤŠ▓튝ëŔÉŻňť░šÜäňĆ»ŔâŻ�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

Ŕ┤óňŐí BP š│╗š╗čšÜäšäŽšé╣Šś»ň╗║Ŕ«żŔ┤óňŐí BP š╗äš╗çŃÇü ŠśÄší«ň«ÜńŻŹńŞÄń║őŠâůšŤ«šÜäŃÇüňłÂŔ«óń║őŠâůňćůň«╣ŃÇü Ŕ«żŔ«íš╗ꊼłŔ»äń╗ĚŃÇüň╗║Ŕ«żń║őŠâůŔŽüÚóćŔ«║�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéňůÂńŞşŠśÄší«Ŕ┤óňŐí BP š╗äš╗çšÜäň«ÜńŻŹńŞÄšŤ«šÜäŔç│ňů│ńŞ╗ŔŽü�´╝î´╝î´╝î´╝î´╝î´╝î Ŕ┐Öń╣芜»ń║őŠâůňćůň«╣ŃÇüš╗ꊼłŔ»äń╗ĚŃÇüń║őŠâůŔŽüÚóćŔ«║šÜ䊣íń╗Â�´╝î´╝î´╝î´╝î´╝î´╝î ň╣ÂńŞöń╣芜»ÚťÇŔŽüńŞÄŔÉąńŞÜńżžÚźśň║Žňů▒Ŕ»ćšÜäÚíÂň▒éŔ«żŔ«í�´╝î´╝î´╝î´╝î´╝î´╝îńŞŹšäÂň░▒ń╝ÜňŻóŠłÉŔ┤óňŐí BP ń║őŠâůńŞşŔ┤óňŐíŔŽüŠ▒éńŞÄŔÉąńŞÜŠťčňżůšÜäš║ĚŠşžŔç┤�´╝î´╝î´╝î´╝î´╝î´╝îÚÇኳÉÔÇťŠőžňĚ┤ÔÇŁšÜäň░┤ň░ČšŐŠÇü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

BP š╗äš╗çšÜäň«ÜńŻŹňĺîń║őŠâůšŤ«šÜäšö▒ń╝üńŞÜŔ░őňłĺŠ▓╗šÉćšÜäÚ珚é╣ňć│Ŕ««�´╝î´╝î´╝î´╝î´╝î´╝îńŻćŠÇ╗ńŻôšťőńŞÇŠáĚň╣│ňŞŞňîůŠőČńŞëńެŠľ╣ÚŁó ´╝Ü

šČČńŞÇ�´╝î´╝î´╝î´╝î´╝î´╝î ňŐęňŐŤ BP ŠëÇňťĘŔ░őňłĺš╗äš╗çňĹŐšźúŔ░őňłĺšŤ«šÜä �´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝Ť

šČČń║î�´╝î´╝î´╝î´╝î´╝î´╝îňťĘŠëÇňťĘŔ░őňłĺš╗äš╗çňćůŔÉŻňť░ňÉäÚí╣Ŕ┤óňŐíŠ▓╗šÉćš│╗š╗č �´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝Ť

šČČńŞë�´╝î´╝î´╝î´╝î´╝î´╝îňó×Ŕ┐ŤŠëÇňťĘŔ░őňłĺš╗äš╗çŔ░őňłĺŔâŻňŐŤňĺîŔ░őňłĺŠĽłšÄçšÜäŠĆÉňŹç�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ń╗ąńŞőńŞ║šČöŔÇůŠëÇňťĘňůČňĆŞŠčÉň╣┤ň║ŽŔ┤óňŐí BP š│╗š╗čšÜäń║őŠâůŠíćŠ×Â�´╝î´╝î´╝î´╝î´╝î´╝îńżŤňÉäń║║ňĆéŔÇâ ´╝Ü

04. ITš│╗š╗čšÜäň╗║Ŕ«ż

ÚÇÜŔ┐çń╗ąńŞŐňĆÖŔ┐░�´╝î´╝î´╝î´╝î´╝î´╝îńŞŹÚÜżšťőňç║ IT š│╗š╗čňťĘňćůŠÄžňĺîŠŐąňĹŐňÉłŔžäŃÇü ńŞÜŔ┤óŔ׏ňÉłňÄćšĘőńŞşšÜäÚçŹňĄžŠö»ŠîüńŻťšöĘ�´╝î´╝î´╝î´╝î´╝î´╝îšöÜŔç│ňů│š│╗ňł░ňÉłŔžäňĺîŔÉąńŞÜŔ׏ňÉłŔÉŻňť░šÜäňĆ»ŔíîŠÇž�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéÚÜĆšŁÇ ERPŃÇüCRM šşëńŞôńŞÜ IT š│╗š╗čŔ«żŔ«íšÉćň┐Áňĺîń║ĹšŤśš«ŚŃÇüňĄžŠĽ░ŠŹ«ŃÇüAI šşë IT ŠëőŔë║šÜäšöčÚĽ┐�´╝î´╝î´╝î´╝î´╝î´╝îIT š│╗š╗čňĚ▓š╗ĆńŞŹň揊ś»ŠÁüšĘőŠëžŔíîňĺîŔÉąńŞÜń┐íŠü»ňîľšÜäňĚąňůĚ�´╝î´╝î´╝î´╝î´╝î´╝îŔÇ»Š╝öÚů┐ŠłÉŔ░őňłĺŠ▓╗šÉćňĄ┤ŔäĹŔÉŻňť░šöÜŔç│ŠłśšĽąňĺîňĽćńŞÜŠĘíň╝ĆŔÉŻňť░šÜäŠö»Šîü�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ń╗ąň║öŠöÂŔ┤ŽŠČżŠ▓╗šÉć IT š│╗š╗čńŞ║ńżő�´╝î´╝î´╝î´╝î´╝î´╝îňĆĄŠŁ┐šÜäň║öŠöÂŔ┤ŽŠČżŠ▓╗šÉćń╗ůŠś»ň»╣ň║öŠöÂŔ┤ŽŠČżńŞżŔíîŠáŞš«Śń╗ąňĆŐŔ┤ŽÚżäň뾊×É�´╝î´╝î´╝î´╝î´╝î´╝îňŹ│Šś»ńŞÇńެŠÁüšĘőň×őňĺîŠáŞš«Śň×őšÜäš│╗š╗č�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŔÇîšÄ░ňťĘšÜäň║öŠöÂŔ┤ŽŠČżš│╗š╗čňłÖň║öňťĘŠÁüšĘőŃÇüň║öŠöŠ᪚«ŚšÜäňč║šíÇńŞŐ�´╝î´╝î´╝î´╝î´╝î´╝îňŻóŠłÉÚöÇňö«ŃÇüŔ┐ÉŔÉąŃÇüŔ┤óňŐíňŹĆňÉîŠ▓╗šÉćšÜäń┐íŠü»ňîľň╣│ňĆ░�´╝î´╝î´╝î´╝î´╝î´╝îńŞ║ňÉäŔžĺŔë▓ŠĆÉńżŤŠ▓╗šÉ暼îÚŁóňĺîń║őŠâůňĆ░�´╝î´╝î´╝î´╝î´╝î´╝îŠö»Šîüň║öŠöÂŔ┤ŽŠČżšÜäÚÇżŠťčšę┐ÚÇĆŃÇüŠöŠȿň▒ĽŠťŤŃÇüňłćš▒╗ŠÄĘňŐĘŃÇüňÇ║ŠŁâ�´╝Ť�´╝Ť�´╝Ť´╝Ť�´╝Ť�´╝Ť´╝ŤŃüĽňćëŠ▓čŠäáŃÇÉ�´╝î´╝î´╝î´╝î´╝î´╝îńŻ┐š│╗š╗čňůĚňĄçŔ┐ÉŔÉąŠ▓╗šÉćšÜäŔâŻňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝îńŞŹńŻćšČ╝šŻęŠĽ░ŠŹ«Š▓╗šÉć�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐śšČ╝šŻęŔíîńŞ║Š▓╗šÉć�´╝î´╝î´╝î´╝î´╝î´╝îŔ«ęň║öŠöÂŔ┤ŽŠČżŠ▓╗šÉćš│╗š╗čŠÇžňť░ŔÄĚňżŚ IT š│╗š╗čšÜäŠö»Šîü�´╝î´╝î´╝î´╝î´╝î´╝芺úŠľŻň▒ĽňťĘŠĆÉÚźśŠöŠȿŠĽłšÄçńŞŐšÜäń╗ĚňÇ╝�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ňŽéńŞőňŤżŠëÇšĄ║ ´╝Ü

ŠÄĘŔÇîň╣┐ń╣ő�´╝î´╝î´╝î´╝î´╝î´╝░ńŞÇń╗úšÜäITš│╗š╗čńŞŹńŻćŠś»ŠÁüšĘőňĺîňćůŠÄžŠëžŔíîŃÇüŔÉąńŞÜŠĽ░ŠŹ«ňîľšÜäš│╗š╗č�´╝î´╝î´╝î´╝î´╝î´╝┤ň║öŔ»ąń╗ąŠö»Šîüš│╗š╗čň▓╗šÉ抝║ňłÂńŞ║ň»╝ňÉĹ�´╝î´╝î´╝î´╝î´╝î´╝îŔ«ęITš│╗š╗čńŞŹńŻćňůĚňĄçŠÁüšĘőŃÇüňćůŠÄžŃÇüŠĽ░ŠŹ«ňîľšÜäŔâŻňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝îŔ┐śŔŽüńŞżŔíîŠö»ŠîüŃÇüšę┐ÚÇĆŃÇüŠÄĘňŐĘšşëŔíîńŞ║Š▓╗šÉć�´╝î´╝î´╝î´╝î´╝î´╝ÉńŞ║Šö»ŠîüŔ┐ÉŔÉąŠ▓╗šÉćňĺîňŹĆňÉîŠ▓╗šÉćšÜäń║őŠâůňĆ░�´╝î´╝î´╝î´╝î´╝î´╝îšöÜŔç│ŠłÉńŞ║Šö»ŠîüŠłśšĽąňĺîŔÉąńŞÜŠĘíň╝ĆŔÉŻňť░šÜäň╣│ňĆ░�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ňŽéńŞőňŤżŠëÇšĄ║´╝Ü

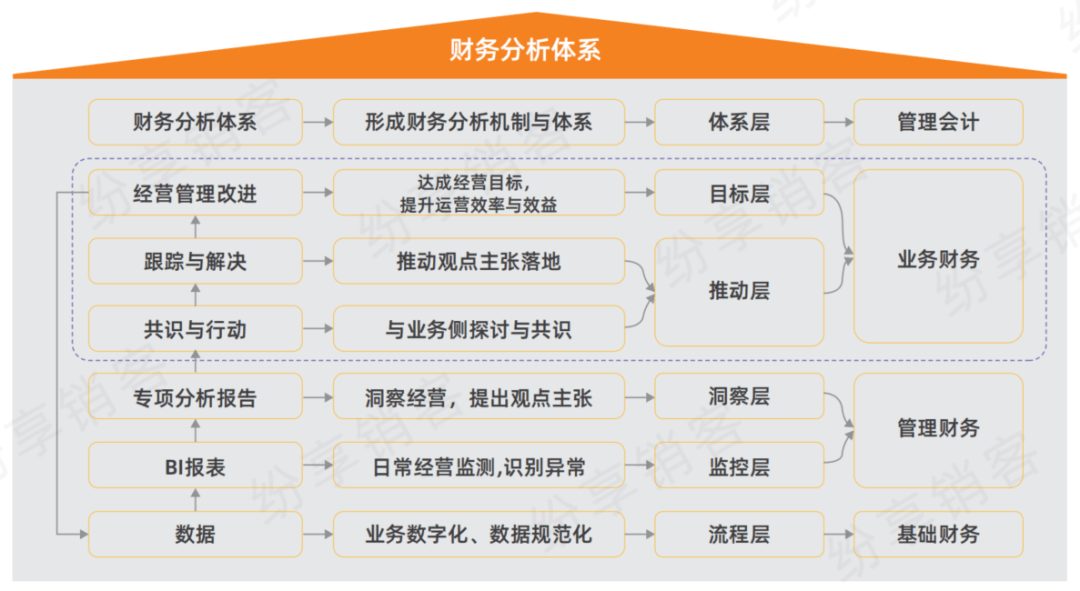

05. š╗ôŔ»ş

Ŕ┤óňŐíŠ▓╗šÉćŔÇůňťĘń╝üńŞÜňćůŠÄžńŞÄŠŐąňĹŐňÉłŔžäŃÇüňó×Ŕ┐ŤŔ░őňłĺŠĽłšÄçńŞÄŠĽłšŤŐŠĆÉňŹçŠľ╣ÚŁóňĄžŠťëňĆ»ńŞ║�´╝î´╝î´╝î´╝î´╝î´╝îňťĘITš│╗š╗čšÜäŠö»ŠîüńŞő�´╝î´╝î´╝î´╝î´╝î´╝îň╗║Ŕ«żńŞÜŔ┤óŔ׏ňÉłš│╗š╗č�´╝î´╝î´╝î´╝î´╝î´╝Żň▒ĽŔ┤óňŐíńŞôńŞÜŠ┤×ň»čňŐŤňĺîŠÄĘňŐĘňŐŤ�´╝î´╝î´╝î´╝î´╝î´╝»ňĹŐšźúń╗ąńŞŐšŤ«šÜäŃÇüńŞ║ń╝üńŞÜšöčÚĽ┐ŠľŻň▒ĽńŞôńŞÜń╗ĚňÇ╝šÜäńŞ╗ŔŽüÚÇöňżä�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇ銝ȊľçŠäĆňťĘń╗ÄšŤŞňů│Šľ╣ÚŁóš╗ÖŔ┤óňŐíŠ▓╗šÉćŔÇůŠĆÉńżŤńŞÇń║ŤŠÇŁš╗¬šÜäňĆéŔÇâ�´╝î´╝î´╝î´╝î´╝î´╝îňŤáŠ░┤ň╣│ŠëÇÚÖÉÚÜżňůŹŠťëš╝║ń╣Ćń╣őňĄä�´╝î´╝î´╝î´╝î´╝î´╝îŠČóŔ┐Äň«ŻňĄžňüĽŔíîń║ĄŠÁüŠî犺ú�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ńŻťŔÇůš«Çń╗ő ´╝ÜÚâşń┐ŁňŻČňůłšöč�´╝î´╝î´╝î´╝î´╝î´╝îšÄ░ń╗╗STAKEńŞşňŤŻň«śŠľ╣šŻĹšźÖÚöÇň«ó CFO�´╝î´╝î´╝î´╝î´╝î´╝î Ŕ«ĄšťčŔ┤óňŐíňĺîňćůÚâĘń┐íŠü»ňîľň╗║Ŕ«żń║őŠâů�´╝î´╝î´╝î´╝î´╝î´╝î ŠşĄň돊Ťżň░▒Ŕüîń║ÄňĆĄŠŁ┐ňłÂÚÇáń╝üńŞÜňĺîšĹ×ňŹÄń╝ÜŔ«íňŞłń║őňŐíŠëÇ�´╝î´╝î´╝î´╝î´╝î´╝î2015 ň╣┤ňůąŔüîÚçĹŔŁÂňŤŻÚÖů´╝ł00268.HK´╝ë�´╝î´╝î´╝î´╝î´╝î´╝î ňůłňÉÄŠőůňŻôšťüňůČňĆŞňĺîňŹÄńŞťňĄžňî║Ŕ┤óňŐíŠÇ╗šŤĹ�´╝î´╝î´╝î´╝î´╝î´╝î ň»╣Ŕ┤óňŐíš│╗š╗čŠÉşň╗║ŃÇü ńŞÜŔ┤óŔ׏ňÉłń╗ąňĆŐ IT š│╗š╗čň╗║Ŕ«żŠťëň»îňÄÜň▒ąňÄćňĺîŠĚ▒ň║ŽŠśÄší«�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

ŠťČŠľçÚÇëŔç¬STAKEńŞşňŤŻň«śŠľ╣šŻĹšźÖÚöÇň«óŠťÇŠľ░ńŞôňłŐŃÇŐńŞŐňŞéňůČňĆŞŠÇÄŠáĚŠëôňąŻňÉłŔžäńŞÄňó׊Ě╗ňĆîŔÁóń╣őŠłśŃÇő�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇéŠâ│šŤŞŔ»ćŠŤ┤ňĄÜŠťëňů│ňćůň«╣�´╝î´╝î´╝î´╝î´╝î´╝îŠČóŔ┐Äňů│Š│Ę12Šťł21ŠŚą15:00šÜäÚ珚úůšŤ┤ŠĺşŃÇŐCFO x CIO /ňÉłŔžä Xňó׊Ě╗´╝ÜńŞŐňŞéń╝üńŞÜŠĽ░ňşŚňîľšÜäÔÇŁš×╗ňëŹÚíżňÉÄÔÇťŃÇő�´╝î´╝î´╝î´╝î´╝î´╝îšťőňżĚňőĄŃÇüŠÉťšőÉń╗ąňĆŐSTAKEńŞşňŤŻň«śŠľ╣šŻĹšźÖÚöÇň«óÚźśš«íŠÇÄŠáĚŔžúŔ»╗ńŞÜŔ┤óńŞÇńŻô�ŃÇéŃÇé�ŃÇé�ŃÇé�ŃÇé�ŃÇé

.png)